恭喜您选择了躺平,所以没有 W-2 该怎么过

目录

前情提要:我工作的小公司几个星期前散伙了,大家各回各家。闲下来的我花了几天思考人生,决定暂时不再找全职工作,instead 先躺平再说。那接下来就是,眼前的日子该怎么过。。。作为躺平的代价,这段时间查了不少 adulting 相关的事情,虽说很多都很基础,但是我觉得分享一下还是挺有必要的——如果友邻们日后有意主动辞掉 W-2 工作的话,知道这些就能做些 informed decision;如果以后被动失去 W-2 工作的话,也可以做到心里有数。

适用场合 #

首先,如果你既不有意/将要持有美国绿卡也不是美国公民,或者不知道 W-2 是什么,那这篇文章应该不适用你,可以不用读了。。。W-2 是美国一种税表的名字,在前一年任何时候被雇佣并从雇主手里获得超过$600(税前)的人,会在下一年的年初拿到这个表,上面写着自己去年从这家雇主拿到了多少钱,以及缴税几何,云云。我自己的理解是,这个税表就是美国 salaryman(サラリーマン)的象征,年初领到这个就说明自己去年又勤恳地当了一年的牛马。

其次,这篇文章讲得并不深,基本上都是点到为止。毕竟我也是为了合法地延续自己的躺平事业,刚刚才开始研究这些,并且也只是 cover 自己所需要的一点点简单的场合。如果大佬已经对这些研究得比较透彻了。。。那我当然要抱大腿求指导!

最后是声明:本文涉及一些四喜丸子家计事,发布前已获得 co-CEO Colin 的许可。

前情提要,continued #

我在决定躺平的时候,已经是我家4口里仅剩的一个拿 W-2 的人了。原因是 Colin 他在 Mk-II 出生的时候就已经开始躺了——Colin 每天白天带 Mk-II 直到 TA 满1岁(然而 baby 的食物来源——胸——还是长在我身上 🤷♀️ ,并延续到了后来喂辅食这一任务,所以我的 involvement 也是必要的),然后两人喜大普奔地把 Mk-II 送进 daycare 从此两人双宿双飞。所以我这次的躺平决定多少也是一种顺水推舟,凭什么 Colin 可以躺我不可以躺。。。?

然而谁躺得慢谁就要 clean up,随着我这份 W-2 的丧失,不少其他的杂事也浮出水面,接下来会一一阐述。另外,至于日常生活的开销,我家的规则是不论收入来源与多寡,每人贡献50%,其余自负盈亏(这个规则其实是直接沿用很久很久以前婚前 试用 同居期的做法,也就是所谓的“历史原因”)。所以在经济方面,虽然在 IRS 看来我是已婚状态,但是实际上可以理解成一名每月要交一定数额抚养金的单身人士。

单独额外支出:income tax #

W-2 的意义就在于这种雇佣的形式——在每个 pay period 拿到钱之前,已经有一部分钱已经被划走了,从来就没有见过面。这些税金的代扣是 W-2 独有的,因此如果一个人或者一个家庭(总之是缴税的单位)不再主要依靠 W-2 收入的话,这些税金就要自己手动上交。其中的大头就是 federal income tax。

只在年末(4月15日)交前一年的所有 income tax 是 打咩 不行的,交得太晚了不开心,IRS 要求按季度交。而一年中要交的税到底有多少,在这年过完之前并不确定,所以按季度交的话是交 estimated tax。这 estimated tax 有两种交法,一种是一整年的应交税金除以4,每季度交一份。另一种叫做 Annualized Income Installment Method,简单来说是每一季度收入做加权平均再减去已经交过的部分——用 IRS 的算法(有 worksheet)来计算。(然而这两种算法都拯救不了那种按市场情况随性买卖大批股票之类的,这种骚操作。。。)

如果不按时交,或者某个季度交得不够,会有些 penalty,虽然也不是很多。事实上,如果个人或者家庭本来除了 W-2 以外就有 significant 的其他来源收入的话,理论上也应该估计一下提前交一部分税金,以避免年末需要补税太多以至于有 penalty。(有几种情况可以免除 penalty,也就是所谓先交够,至于具体还请问 AI。)操作上来说,如果自己或者家庭里还剩下至少一份 W-2 的话,可以通过改 W-4 来增加每个 pay period 需要 withhold 的税额,达到不需要交 estimated tax 的目的。仅对于 W-2 的调整来说,一年中“早调整+每次少扣一些”和“晚调整+每次多扣一些”是等价的,所以想要晚点扣税的话,可以下半年甚至最后一两个月再多扣一些。

最后要注意的是,虽说是按季度交 estimated tax,但是季度 deadline 完全不均匀,而是分布在每年的 4/15(1-3月收入),6/15(4-5月收入),9/15(6-8月收入),1/15(9-12月收入)。

顺带一提,single 和 married filing separately 的一些额度 limit 虽然大多数时候一样,但是在少数场合,比如计算 capital gain 的时候, single 比 married filing separately 大一些。(然而结不结婚这个事,在美国的大家因为交友和绿卡的原因,一般都没得选。。。)然后,married filing jointly 的好处在于各种额度较 separately 来说会翻倍,相当于两人共享了 tax brackets——一个人用不完余额可以匀一些给另外一个人,达到一丢丢省税的效果。因此如果 married 的两个人收入额度和成分都相近,怎么 file 其实相差不大。。。

总之就是,没有 W-2 的话每个季度不要月光,记得留些钱在每年特定时间向 IRS 上供税款。

其他税种,以及各种 tax advantaged accounts #

在 W-2 里还扣除了其他的一些类别,这些也需要手动上交。值得指出来的有这些:

Social security tax 和 medicare tax #

如果不是被雇的话,这两种合称 self employment tax。两者都是从 earned income 中抽一定百分比(加起来15.3%左右)来上交。理论上这两种也可以不交;只不过交够这两种税的话,到了一定年龄(或者满足一定其他条件)可以享受 benefits。Social security benefit 是从一定年龄开始每月发钱,直到人死掉。Medicare benefit 是健康保险获得大幅补贴甚至部分免费。不要小看了这个 medicare benefit,年纪大了健康保险的额度很可怕的,这个见后文。

至于怎么样是交够了能够享受 benefits——一般来说这两种都是10年,也就是40个季度。不过不一定是被雇,自雇也可以的(self employment 这点后文略有叙述),只要缴税就没问题。

这两种税怎么交和交多少,我目前并没有特别仔细研究——先等什么时候挣钱了再说。

State taxes #

这个各州不太一样,大家各自问 AI 吧。。。

Retirement accounts #

常见的 employer sponsored 的退休账户有 401k 和 403b。没有 employer 的话当然就不能再 contribute 了,不过 self-employed 或者有公司的可以开个给自己的 401k 账户——不过必须得有 earned income 才行,否则也没有钱来 contribute 对吧。

另外一点是,离开当前雇主的时候,401k 账户一般还会继续,不过手续费会增加,因为在任内时雇主也负担一部分手续费。401k 本来手续费就算挺多的了(毕竟作为个人来说一般不能自由选择),如果离开之后手续费继续增加的话,如果不是特别良心的收费水准或者特别独家的投资方案,就不值得了。如果方便的话可以 roll over 到 IRA(traditional 401k 进到 traditional IRA,roth 401k 进到 roth IRA)。

HSA #

这个账户需要 health insurance plan 的 support 才行。HSA 的特点是 tax break 多——contributions 可以在当年 deduct,生出的钱 earnings 免税,取出本金时如果用于医疗用途也免税。如果雇主提供这种 health insurance plan 的话可以考虑,但是现在我没钱了所以就先不搞这个。。。

单独额外支出:健康保险 #

因为之前自己的各位雇主 cover 了大部分健康保险的 premium,导致我对健康保险的市场价位并不理解,所以刚开始是有点 shock 的。如果没有了雇主支持的 group plan,其实健康保险也可以自己掏钱买,一般叫做 individual and family plan。Group plan 因为公司付一部分钱,而且员工各自的年龄/吸烟历史不一,所以论全价的话,一般比个人掏钱的全价贵一些。

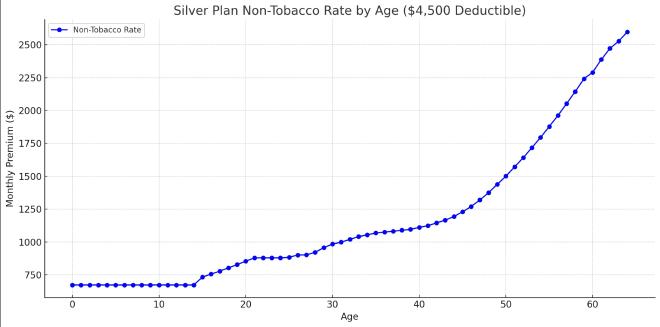

为了给大家一个保险费的直观印象,我找到了一家 individual and family plan 保险费计算法比较透明的公司 Premera。这家公司的保险费是这样算的:每个年龄给出一个报价(其实是两个报价,抽烟和不抽烟),家里的每个人按年龄找对应的报价,并相加得到总额。下图是该公司对阿拉斯加州的主要城市 Anchorage 的报价:

因为 Alaska 地处偏僻医疗资源稀缺,图表的绝对数值不是非常有参考性,但是这个按年龄上升的趋势非常有代表性,并且十分 alarming。对于成年人来说20、30岁这二十年还相对平稳,40岁后半开始就一路指数型上扬,再不回头。Tobacco 的报价也类似(我本来还想画的但是 ChatGPT 它 rate limit 了贫穷的我 😭)。可以想见其他公司的算法也大同小异。细思极恐的是,这些公司的算法背后是基于数据支持的,这说明人到了一定年龄确实就会像汽车达到一定里程,大大小小的零件就会开始出毛病。

。。。原来人的年纪大了会有这么多 maintenance 啊。

话说回来,我家既然躺了,那么收入必定下降不少。在实际操作中,政府对低收入人群的健康保险有一定补贴,目前根据收入水平分两类。一曰 Obamacare,其法案叫做 ACA (Affordable Care Act)。各州对于收入水平的划定不一,一两倍至三四倍 poverty line 都有,收入越多补贴开始 phase out。补贴方式是退税——购买的仍然是各公司提供的保险产品。购买时可以去 healthcare.gov(这个就是数年前刚上线就被想要买 plan 的民众挤爆,导致不得不找硅谷做 scaling 的那个网站)或者本州政府运营的网站。其二是 Medicaid,这个 income limit 更低,接近 poverty line 附近。再具体我就没有研究了,因为我今年已经工作了几个月,超过 poverty line 挺多的了。。。要指出的是,如果买这两种补贴型健康保险的话,一定算好自己的收入,超出了的话年末会要求补税,总之是不可能让你欠他的啦。

最后,这么贵/麻烦,可以不可以不要健康保险?。。。在美国因病致贫的故事听得这么多,这种事还是别想了。

总结一下,想要躺平的话,也要考虑健康保险这项必要并且不太可控的开支。然后——抽烟伤财,远离尼古丁!

人生的取舍与优先 #

说了这么多支出,收入这边我也不能凭空忽然变出钱来,无非是吃存款、打零工、卖股票(话说股票在这段时间大概不能指望了。。。)。而目前打算从零开始做 sewing pattern 这种个人兴趣类的领域,一开始的两三年大概也不可能有什么收入。相反地,衣食住行养小朋友们,再加上没有了现金流而必须 reinforce 的各类保险费,光是固定开销就非常可观了。所以说 FIRE 的理论不论读多少遍,不能降下支出也毫无用处。。。在生活质量不变的前提下想要省钱当然不可能,而抠抠缩缩地生活也不会比上班出卖灵魂更快乐。所以如果躺个两年之后权衡利弊之下,也许我有一天又滚回去市场上出卖灵魂——虽然那个时候不少工作应该已经被 AI 取代了——不过那个时候大概会卖得更心甘情愿一些吧。

虽然我既没有投胎到 old money 的家庭,又不具有早早持有比特币和 NVIDIA 的爆米体质,而且也不肯每天吃泡面攒出 FIRE,但是总归还是属于幸运的那一方。能够服从自己的欲望,想躺一下就躺了,除了大致规划一下以外并没有什么特别的心理/财政压力,这本身就来源于前几年靠码农的工作攒下的这一点 fuck you money。当然这也不可能一直持续——不过是在当时赶上了风口,而现在的我却已经发现自己对这个行业并没有什么特别的热情。(噗,难道我对别的事就有热情了么。。。)

即使是这样,码农的工作确实是很难 quit 的,毕竟 pay 得好,quit 的机会成本也就格外高。但是如果想要做点什么的话,最好的时间是在x年前,其次就是现在啦。话说这次临时退休也算是一种实验,能够认真规划一下自己退休之后会是什么样的境况,早有预期就能早做安排。比如说平常 401k 应该存 traditional 还是存 roth——其实这点我还没算清,有了答案再 update 吧。

选择躺平这里也有个小小的代价——四喜丸子这个家庭应该到4个人就结束了。本来还犹豫要不要趁最后的时间生个 Mk-III 出来,继续抱 TA 们软趴趴热乎乎(以及闹哄哄)的小 baby,但是现在的我已经。。。养不起了。虽然我们还有 Mk-I 和 Mk-II,但是我发现 TA 们长大以后渐渐地变成一个“正常人的形状”(e.g. 身材比例,基本技能,和社会常识),可以说和原来小小的 baby 形态的 TA 们并不是同一个人。怀里的 baby 只属于过去那对手忙脚乱的年轻父母,属于备份硬盘里面很多 GB 的照片和视频,唯独不再属于还没绝经就想着要躺平退休的懒蛋。

写到这边有点想哭了。Mk-I 听说不再生了表示很开心(毕竟再生一个对 TA 完全没有半点好处,只是平白又减少了来自父母的 attention),Mk-II 则是小小朋友经常出现的听不懂的呆呆兽状态。我不知道是因为自己是能够随时调整自己 expectation 的能伸能缩的人物,还是本身就特别幸运,自己一直以来最想要的事情一般都能得到(钱倒不算最想要的事,因为这个永远没够,而且穷有穷的过法,富有富的过法)。唯独现在要放弃一个从未见过面的小朋友,让我觉得有点遗憾。不过已经顺利有了两个倒也足够了——小朋友就是这种不管有几个都能完美占据你100%下班/周末休息时间的神奇海绵!

最后就是——健康第一!我最近有在早上出门慢跑了!(这让我想起一个在 Nvdia 工作了很多年的老同学,几年不见反而变得年轻了不少,据本人称是因为周末经常进山一口气 hike 10+ miles。。。但我偷偷认为是💰钱💰解决了 TA 的诸多人生问题。。。)

附录:IRS 早就指出了不少来钱的办法,你错过了一个亿! #

不靠 W-2 收入的话,还有一些可能性:

- Unemployment benefit:这个是要在积极找工作的情况下才可以领的,也有时间限制,因为只是临时的措施所以我这次没有仔细研究。

- Investments:其实除了股票以外,艺术品、收藏品、投资房收租这些也算,不过我是觉得没有哪种比得上点点鼠标就能操作来得简单。

- Self employment(自雇性质的工作):这是离熟悉的 W-2 工作性质最接近的。比如

- 做 content creator,比如 Youtuber / Patreon

- 做 contractor/freelance 性质的打工,比如 Uber 这样的

- 以个人名义(比如 sole proprietorship)开店卖东西或者服务

- 其他被动性质的收入:

- 写书、做艺术/工业设计、专利变现,获得版税/使用费

- 家里有矿卖出开采权。。。

- 合资公司:这个我没有仔细研究过,因为自己没这个条件和资源。

然而看看这么多的收入来源,我却找不到一个适合我的,真是个悲伤的故事。事实上我觉得大多数人,若非天赋异禀(寿命超长来得及尝试各种事情,或者家里有矿四处开花,或者才华横溢精力过人可以各处撒网处处生根,或者幸运值爆表能够心想事成),最多不过也就有两三种以上所说的这些花式赚钱方法。嘛,毕竟现代社会比起广撒网这种 strategy,专注某一来点精耕细作更容易吧。